北京时间2019年9月23日,国内最大的二手车电商平台优信(NASDAQ:UXIN)公布了截至2019年6月30日的第二季度未经审计的财务报告。公布财报当天,优信盘中股价一度涨逾10%。

整体营收稳步提升,2C业务成最大亮点

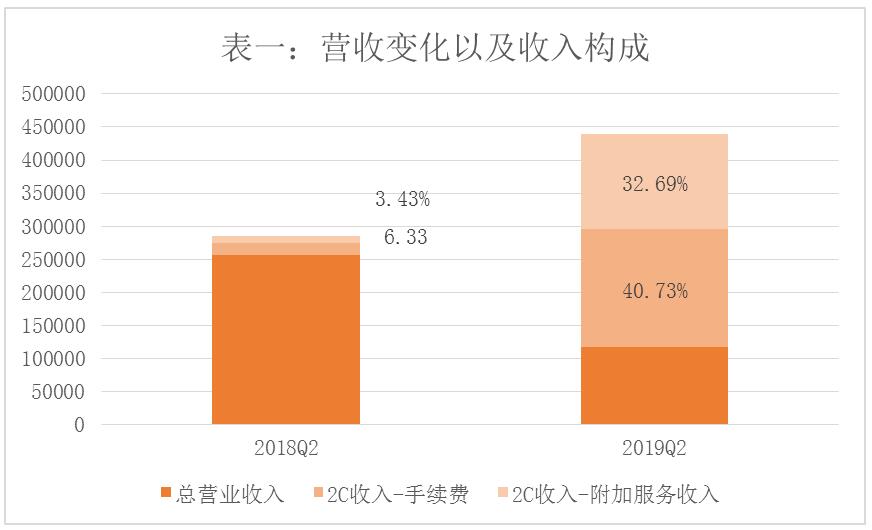

从利润表上看,优信Q2营收4.39亿元,同比增长58.3%,2019上半年累计营收同比增长73.16%。截止到9月23日公布Q2财报的1439家美国上市公司中,排名第70,排名前5%;在142家中概股中,排名第20名,与瑞幸咖啡、拼多多和趣头条同属快速增长板块。

优信Q2营收的快速增长,行业的成长性和头部品牌优势市场潜力密不可分。在新车销量已经连续12个月下滑时,2018年全国二手车累计交易量为1382.19万辆,同比增长11.46%。预计到2025年,二手车交易量将突破2700万辆。2019年上半年二手车和新车登记比例达0.94:1,较去年同期0.74:1的比例明显提高;与欧美国家2:1相比,中国的二手车市场还在成长的阶段。作为在这样一个上升空间巨大的赛道上的头部品牌,优信业绩的成长潜力不可预估。

Q2财报中,最令人惊喜的莫过于2C端的财报数据。二季度,优信2C端交易量增加至24585台,同比增长500.4%;2C交易总额(GMV)也增加至28.64亿元,同比增长481.5%;而具体营收方面,2C业务实现营收为3.23亿元,同比增长11倍。事实上,2C业务,即直接面向零售端客户进行全国购服务,旨在带给客户更便捷和高性价比的二手车购车服务,早已成为优信的金牌营收业务,也是今年以来优信厚积薄发的一个完美的诠释。早在Q1季度,2C业务GMV已达到88.9亿元,同比增长61.5%;交易量增长到78,277台车辆,同比增长9.6%。而二季度,2C业务的势头在更是完全迸发出来,产生了质的飞跃。而其中,收入的两个主要组成部分分别是手续费收入和附加服务收入。手续费收入由去年同期的1802万元增加至1.79亿元,较去年同期的1800万元增加892.6%;附加服务收入则从952万提升至1.44亿元,更是翻了14番。

5G时代下的全国购,技术是最硬核的生产力

Q2优信的毛利润为2.343亿元,较去年同期增长了101.2%。销售毛利率为53.4%,同样在中概股中名列前茅。自IPO以来,优信的毛利率一直处于较高的水平,反映出优信稳定的盈利模式。在营收迅猛爆发的同时,优信毛利率并没有被稀释,而是继续增长,说明了在当前的经营模式下,营业成本能够得到进一步的控制,这进一步印证了优信的全国购模式化是良性可持续发展。

不仅收入端继续保持迅猛上涨的势头,在控制成本方面,优信也做的不错。二季度的持续经营亏损为3.423亿元,而去年同期为12.576亿元,同比大幅收窄73%,这也反映了优信有效的对成本进行控制。

优信作为一家科技创新型公司,对成本进行有效控制的办法主要是依靠在5G技术大面积商用之前的提前战略性布局。遍布于各大二手车市场的优信二手车检测员,通过自主研发的查客眼镜和华为荣耀系统的配合,将检测车辆时的画面拍摄成视频。每一个用户都可以通过视频观看,以专业检测员的视角对购买车辆进行全面了解。视频检测的车辆不受时间和地点的约束,可随时实地反复观看,让已经习惯淘宝购物和美团外卖的用户,在选购二手车的时可享受同样足不出户购全国的消费体验。随着抖音快手等4G时代兴起平台的直播和短视频带货兴起,无视频无真相的理念已经成为消费者网购决策时的行为准则。同样,视频检测也是优信低成本提高检测成本的管理手段,通过员工拍摄视频的方式实现无监督式的专业检测。

VR看车则是将最先进的VR技术在二手车购买场景实现了大规模商业化落地,这是优信在提前布局5G时代的一项重要的战略部署。通过在全国各地兴建VR影棚,在边际成本近乎为0的情况下,实现对在售近5万辆车的分钟级VR拍摄。消费者远隔千里也能通过VR技术,实现对目标购买二手车从发动机号到座椅摩擦划痕近在眼前的观测。所见即所得,这既保证了消费者的充分知情权,让消费者可以明明白白消费,也可以提高优信在销售环节时的转化率。不仅限于此,优信的技术壁垒随着VR影棚的技术升级和数量扩张而不断加强,将优信在二手车电商这个赛道的一骑绝尘,让其他玩家无法望其项背。

从PS估值法来看,优信是一家被低估的公司

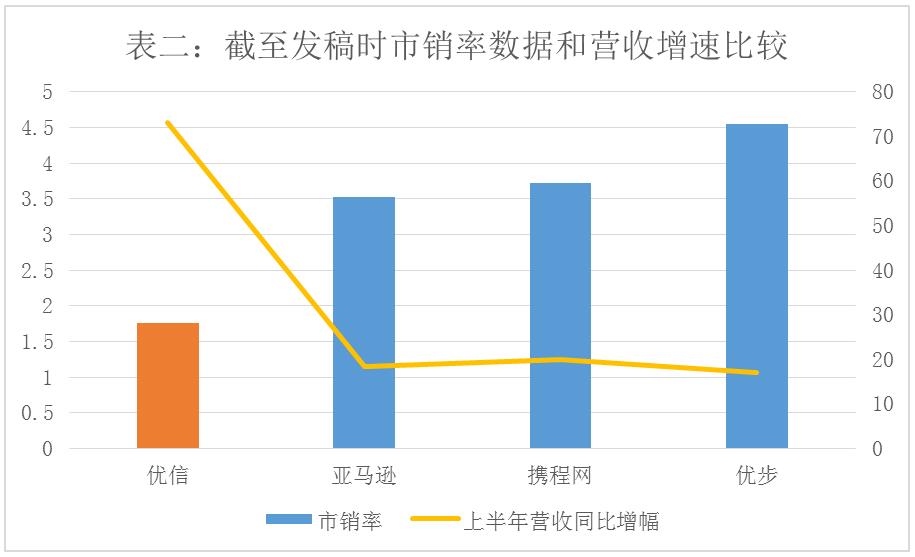

作为覆盖二手车全交易链条的线上线下一体化电商平台,优信的核心竞争力实质上是平台的交易量和产生的销售额。在这种情况下,如果用传统企业的方法,用市盈率作为估值的指标,则不能很好地反映优信的实质价值。因此在现阶段的市场估值体系中,对于互联网平台,一个更为合适的估值指标是市销率(简称P/S值),其计算公式为:市销率=总市值主营业务收入(销售收入)。一方面,市销率不存在负值,因此能很好地解决阶段性利润为负的问题;另一方面,市销率强调营业收入,即销售收入的重要性,而这也是互联网平台价值优势的体现。因此,相比来说,市销率比市盈率更适合做互联网行业的估值指标。

截至9月23日盘前,根据Q2的最新财报计算,优信的市销率为1.76。为了提供一个参考值,我们对照了和优信经营模式类似的(即以平台撮合服务为主营业务,而本身不提供相应产品)、在美股上市互联网企业,根据二季度财报计算的最新市销率数据(数据均截至9月23日盘前)。但是无论是美股零售行业的龙头亚马逊(市销率为3.52)、新兴独角兽优步(市销率4.55),还是中概股携程(市销率为3.73),其市销率都远远高于优信。

相较于同类处于成熟期的互联网信息撮合平台,优信现正处于一个飞速成长的阶段,拥有更大的发展空间。正因于此,受益于未来估值的回归,其股价也具备充分的上涨动能。如果对未来优信由于估值回归带动的股价上涨做一个简单的测算,若对标这几家同类互联网企业的平均估值(市销率3.93),优信的股价则至少还有120%的上行空间;而若未来一年优信能延续营收强劲的增速(中报同比增73.16%),则当价值得到充分体现后,股价甚至有可能翻3.87倍。

二手车正是因为价格被低估而成就了超高的性价比,而中国二手车上市第一股的优信,目前也处于价值被低估时期。在注重价值投资的美股市场,优信的股价也将回归市场理性价格区间。